年中国三大生活方式消费品潮流零售商之一,且是中国前十大市场参与者中增长最快的生活方式消费品潮流零售商,

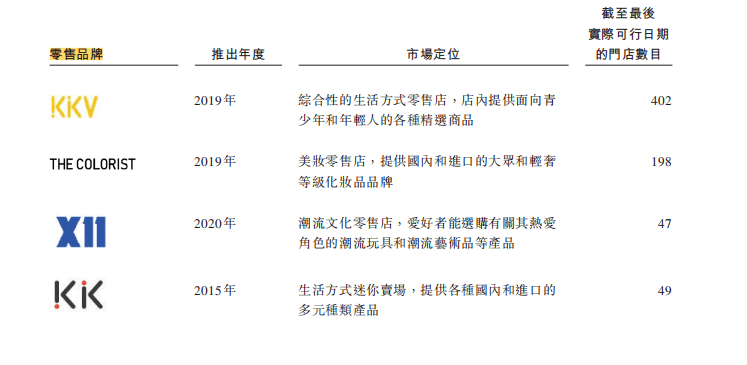

如今,KK集团拥有四个自我孵化零售品牌:KKV、THECOLORIST、X11和KK馆,拥有696家门店,覆盖中国31个省及印度尼西亚的22个城市。

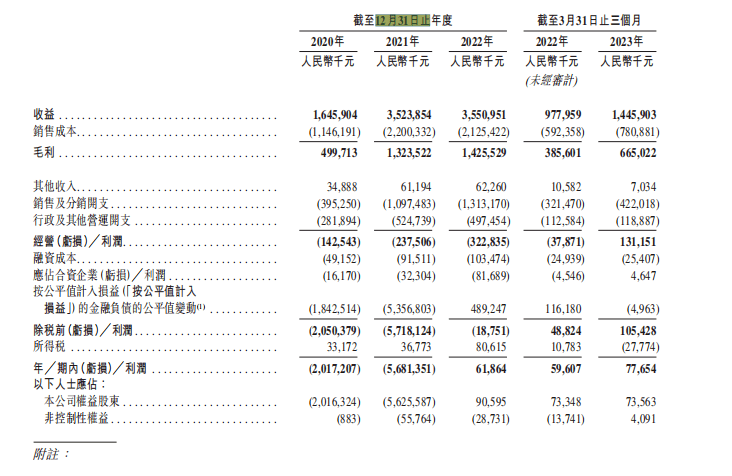

最新招股书显示,2020年-2022年,KK集团营业收入分别为16.46亿元、35.24亿元、35.51亿元。与此同时,KK集团的亏损面也在持续扩大,同期分别录得经营亏损1.43亿元、2.38亿元及3.23亿元。

KK集团在招股书中表示,新冠疫情的不利影响,以及公司为了扩展全国门店网络在门店和总部层面的投资,是造成此前连续经营亏损的主要原因。

随着疫情逐渐放开以及实体零售的复苏,今年KK集团重回增长状态:2023年第一季度,集团实现营业收入14.46亿元,去年同期的9.78亿元相比,同增47.85%;经调整净利润为0.86亿元,经调整EBITDA则同增207%至3.64亿,而3.64亿这个数字甚至超过2022全年的2.47亿元。

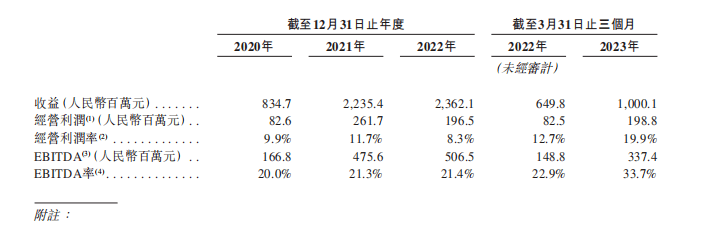

对此,KK集团称,今年年初以来公司继续实施改善门店运营和优化门店网络的措施,单店月均GMV实现39.1%的强劲增长。

从各品牌表现具体来看,作为KK集团业绩基石的KKV在2020年至2022年的营收分别为8.35亿元、22.35亿元和23.62亿元,占整体营收的50.7%、63.4%和66.5%;同期,KKV的经营利润率分别为9.9%、11.7%和8.3%。2023年第一季度,KKV的营收为10.00亿元,远超2022年同期的6.50亿元,经营利润率亦从2022年同期的12.7%增至19.9%,成为自品牌推出以来最高经营利润率。

同时,THE COLORIST在今年第一季度的营收同比增长超36%至2.36亿元,并已实现全面盈利,经营利润率从2022年的-5.6%转正为14.2%。

和第一季度业绩同时披露的还有KK集团的最新招股书,在此次更新招股书之前,有不少报道称KK集团上市失败。

据了解,KK集团分别于2021年11月和2023年1月向港交所递交申请材料,因未能在6个月内完成相关流程,前两次申请均显示为“失效”状态。

去年,潮流美妆零售闭店的声音不时传来,今年,潮流美妆零售的寒意还在持续。近日,HARMAY話梅杭州天目里店正式停止运营。据悉,話梅杭州天目里店于2021年11月开业,亦是该品牌在杭州的首家门店,也是浙江省唯一一家门店。

从近期的报道关于美妆投融资的报道来看,几乎都逃不开“遇冷”二字。作为过往备受资本热捧的美妆“新物种”,似乎也迎来了“冷静期”。

而市场上对于KK集团的质疑和唱衰的声音也并不少,例如,因为融资过多出现大面积亏损、加盟店持续经营能力差、大规模关店等。

但是,KK集团身上似乎带着吴悦宁“即使创业失败也不服输”的那股劲儿,KK集团在招股书中表示,预期在整个零售网络中增加KKV、THE COLORIST及X11门店的总数及比例,计划在2023年开设250家至300家新门店。

KK集团表示,预期通过改善现有门店表现、扩大及优化门店网络,减少成本及开支占收益的百分比,在不久的将来继续改善公司财务表现。另外,今年两度向港交所递交招股书也足以看出,KK集团上市的热情不减。

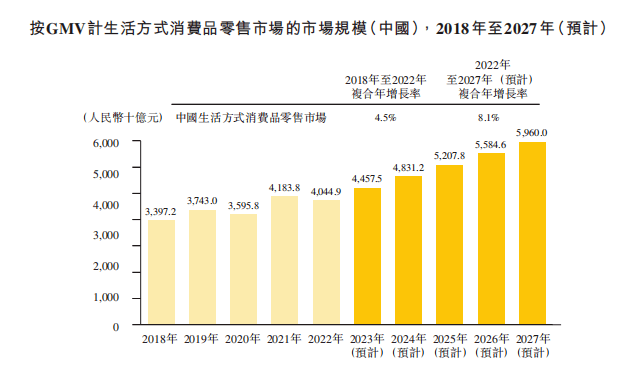

从数据来看,KK集团或许并不是“一头热”,从长期而言,中国生活方式消费品实体零售仍是一个极具潜力的赛道。据弗若斯特沙利文报告,按GMV计算的生活方式消费品潮流零售市场的市场规模近年来快速扩大,预计将从2022年的2244亿元增长至2027年的5260亿元,预计年复合率增长率为18.6%。